Resumo

- Mostra como organizar finanças pessoais com método prático, sem fórmulas prontas.

- Apresenta o simulador de orçamento e o checklist interativo para aplicar de forma realista.

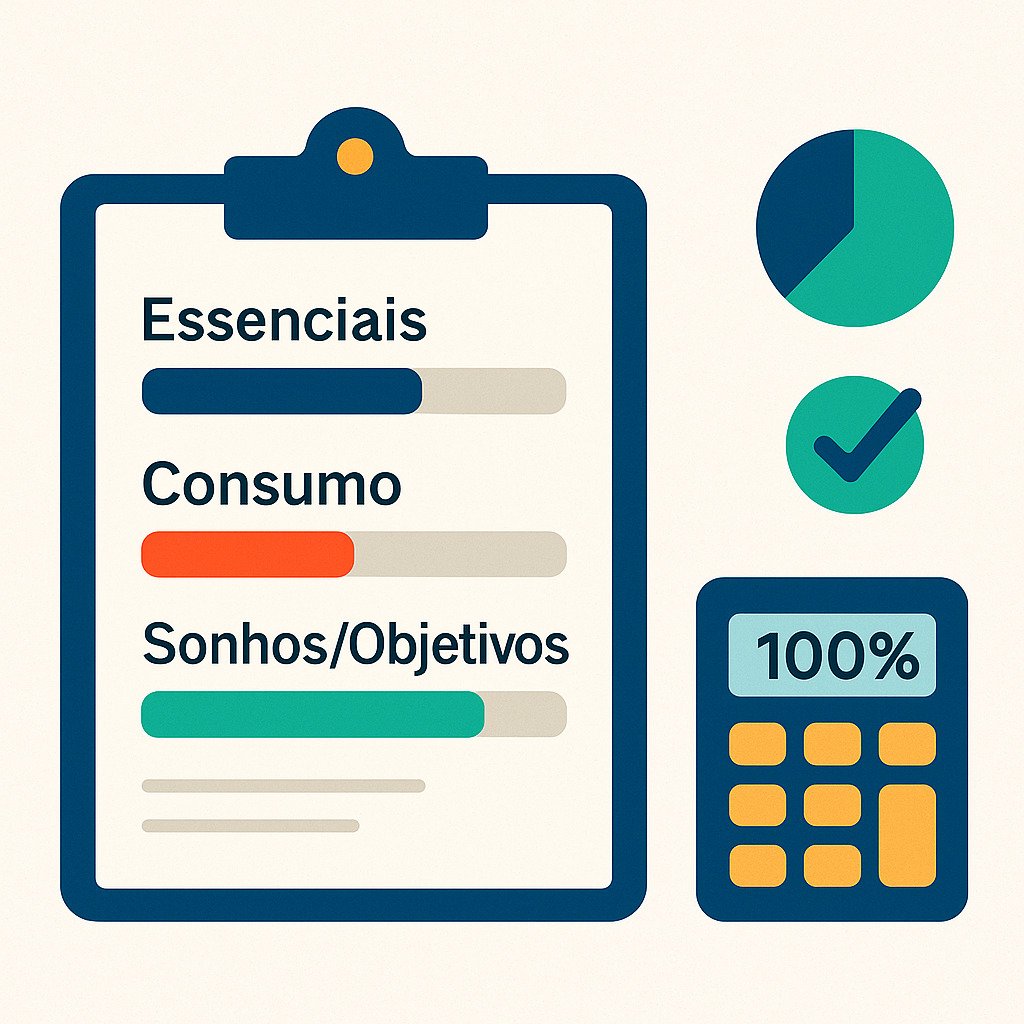

- Explica o sistema de três categorias: Essenciais, Consumo e Sonhos/Objetivos.

- Inclui exemplos reais de brasileiros que ajustaram gastos e criaram margem financeira.

- Ensina a revisar o orçamento semanalmente e transformar controle em hábito.

Organizar finanças pessoais não é opcional — é urgente. Em 2025, segundo a CNC, a inadimplência atingiu 30,4% das famílias brasileiras. Isso significa que milhões já não conseguem pagar contas básicas. Se você quer evitar esse risco, precisa agir agora.

Este guia mostra como organizar finanças pessoais de forma prática e realista. Você vai aprender a medir, dividir, executar e revisar seus gastos. Para isso, oferecemos dois recursos gratuitos: um simulador de orçamento que ajuda a distribuir a renda e um checklist interativo para executar e revisar suas escolhas.

Mais do que teoria, você verá exemplos reais de pessoas que usaram o simulador para organizar finanças pessoais e entenderam onde cortar despesas e como abrir espaço para objetivos. Mas antes de qualquer ferramenta, precisamos de um mapa: as categorias que guiam todo o processo.

Por que usar categorias

O início da organização das finanças pessoais começa com clareza. Não existe plano financeiro sem categorias. Elas são o filtro que mostra para onde vai cada real. Sem isso, você mistura necessidades, desejos e sonhos e perde o controle.

Por isso, usar categorias não é negociável: tentar encurtar ou criar dezenas de divisões só gera confusão. O equilíbrio está em três caixas simples que dão visão total.

Essencial, consumo, sonhos e objetivos

Essenciais (realidade): moradia, contas básicas, transporte obrigatório, alimentação do lar, saúde necessária, educação obrigatória. São os gastos que você não pode evitar.

Consumo variável (parte da realidade): lazer, streaming, delivery, roupas/beleza, presentes, assinaturas não essenciais. Aqui estão as escolhas do dia a dia — onde cortar dói menos.

Sonhos e Objetivos: reserva de emergência, quitar dívidas caras, metas de médio e longo prazo (carro, curso, viagem, casa). É o espaço que garante progresso.

Guarde: Gastos essenciais mantêm sua vida, consumo dá conforto imediato e objetivos constroem o futuro.

Apresentando o simulador para organizar finanças pessoais

Como usar: informe sua renda e arraste os controles de Essenciais, Consumo e Sonhos/Objetivos até o TOTAL fechar em 100%. O marcador mostra:

- OK (verde): orçamento fechado em 100%.

- FALTA (amarelo): sobrou renda sem destino — use para sonhos ou dívidas.

- ESTOURO (vermelho): comprometeu mais do que ganha — corte consumo ou renegocie essenciais.

Com Personalizar, você pode digitar valores reais (aluguel, água, transporte, dívidas). Ao clicar em Aplicar, o sistema recalcula automaticamente. Atenção: todos os dados ficam no seu navegador; nada é enviado ao servidor.

Quando o TOTAL for 100%, o orçamento fecha. Abaixo de 100% (amarelo): renda sem destino — distribua (priorize Objetivos). Acima de 100% (vermelho): ajuste Consumo e revise Essenciais. Personalizar por itens reais (salvo no navegador) Clique em Aplicar para recalcular os percentuais a partir dos valores digitados.Simulador de orçamento — feche o TOTAL 100%

Categoria Percentual (%) Valor (R$) Exemplos Essenciais 50 2000 moradia, contas básicas, transporte, alimentação do lar, saúde necessária Consumo variável 30 1200 lazer, delivery, assinaturas não essenciais, roupas/beleza, presentes Objetivos 20 800 reserva, amortização de dívidas caras, metas Sobra/ajuste — 0 ajuste percentuais até o TOTAL ficar 100%

Exemplos práticos de quem usou o simulador

Nomes alterados; privacidade preservada. Cada caso mostra o resultado da simulação e a recomendação prática.

Maria — 30 anos, Salvador (BA) • CLT no comércio; renda líquida R$ 1.500; mora sozinha; transporte público.

Resultado: Essenciais 70 / Consumo 10 / Sonhos 20.

O que fazer agora: negociar internet/celular; reduzir delivery; reservar R$ 50-150/mês para iniciar reserva e pagar cartão.

Pedro — 26 anos, Belo Horizonte (MG) • CLT; renda bruta R$ 2.500; mora com a família (sem aluguel integral).

Resultado: Essenciais 58 / Consumo 22 / Sonhos 20.

O que fazer agora: automatizar transferência para sonhos; usar apenas um cartão; revisar streaming e plano de dados para liberar até 3% da renda e redirecionar para objetivos.

Carla — 34 anos, Curitiba (PR) • Casada; renda líquida R$ 4.000; sem dívidas graves.

Resultado: Essenciais 50 / Consumo 30 / Sonhos 20.

O que fazer agora: manter reserva equivalente a 3 meses de Essenciais; destinar excedentes a sonhos; revisar mensalmente.

João — 39 anos, Recife (PE) • Autônomo; renda sazonal média R$ 3.200 (varia de R$ 2.200 a R$ 4.400).

Resultado: Essenciais 55 / Consumo 20 / Sonhos 25 (em mês bom).

O que fazer agora: criar fundo de sazonalidade; amortizar dívidas quando houver sobra; manter mínimo nos sonhos em qualquer cenário.

Resumo: nos quatro perfis, o simulador mostra que sempre há um ajuste possível. O checklist ajuda a não esquecer nenhuma ação. Se você quiser testar de outra forma, também pode usar a opção Personalizar para recalcular sua distribuição a partir dos valores reais.

Checklist financeiro

Reordene, marque concluído e copie o plano. O progresso fica salvo no navegador.

Use para executar: reordene (arraste ↑/↓), marque concluídos, copie seu plano. O progresso fica salvo no navegador.Checklist — organizar finanças pessoais

Leia também

- Regra 50-30-20 — proporção clássica e quando ajustá-la.

- Dívidas — como priorizar pela taxa e negociar juros.

Hora de colocar em prática

Agora que você viu como organizar finanças pessoais usando simulador, é hora de agir. O caminho não é complicado, mas exige consistência. A diferença entre quem progride e quem estagna está em continuar aplicando, semana após semana.

Se quiser testar outro cenário, use o modo Personalizar no simulador e veja como ficaria sua renda ideal distribuída. O importante é não deixar passar — cada ajuste hoje muda seu futuro.

FAQ

Como organizar finanças pessoais de forma prática?

Divida tudo em Essenciais, Consumo e Sonhos; feche o TOTAL em 100% e revise semanalmente.

E se minha renda não cobrir os Essenciais?

Negocie contratos fixos, corte supérfluos e busque renda extra. Ainda assim, mantenha pelo menos 1% em reserva para criar o hábito de poupar.

O que fazer primeiro: pagar dívidas ou investir?

Sempre priorize dívidas caras (cartão de crédito, cheque especial). Depois, destine recursos para sonhos e investimentos.

Com que frequência devo revisar meu orçamento?

Faça uma revisão rápida toda semana e uma análise completa a cada mês.

Qual o maior erro ao tentar organizar finanças pessoais?

Ignorar o Consumo variável. É ali que estão os cortes mais fáceis para liberar recursos para sonhos e reserva.