Eu sei, às vezes a teoria parece fácil, mas a prática exige esforço. Para facilitar ainda mais sua vida, incluímos uma calculadora da regra 50-30-20 em outro artigo. Não perca tempo procurando, acesse o link logo abaixo. O que separa quem muda de vida de quem fica estagnado é uma palavra simples: ação. Não adianta acumular informação e não fazer nada. O sucesso está em colocar em prática agora!

O que é controle financeiro pessoal?

Controle financeiro pessoal vai muito além de simplesmente organizar uma planilha. Ele é a chave para entender de onde vem e para onde vai seu dinheiro. Controle financeiro é tomar decisões conscientes sobre os seus gastos e manter um equilíbrio entre o que entra e o que sai. Mas mais importante do que ferramentas, é a mudança de comportamento.

De modo geral, espera-se que você tenha controle sobre o que possui, e é com base nisso que você toma decisões conscientes sobre para onde alocar. Sem registrar e revisar, como saber onde é preciso ajustar e melhorar? Por isso, apresentamos a seguir 10 passos essenciais para te ajudar a organizar suas finanças e tomar decisões mais inteligentes.

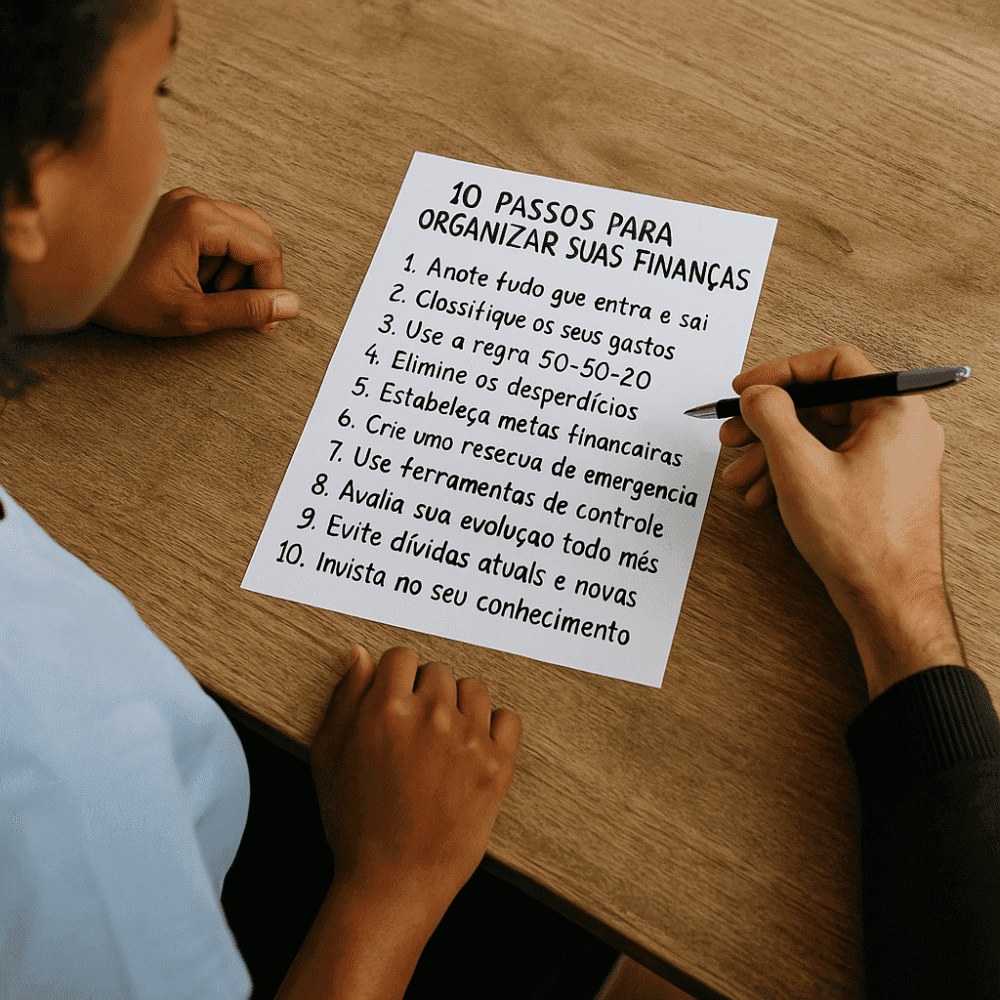

10 passos para organizar suas finanças

1. Anote tudo que entra e sai

O primeiro passo é simples: registre cada movimentação. Não importa se é no papel, em uma planilha ou em um app de controle financeiro. O que importa é ter a visualização clara de cada centavo. Esse é o seu primeiro choque de realidade.

Quando você vê os números no papel, a mudança começa a acontecer. Basta se policiar: anote tudo, registre o quanto gastou e o que comprou. Ao final do mês, você terá um panorama claro de onde cada centavo foi e o que foi adquirido.

2. Classifique seus gastos

Depois de registrar, vem a parte crucial: classificar seus gastos. Separe-os em categorias como essenciais (moradia, alimentação, saúde), supérfluos (lazer, delivery) e, claro, construção de patrimônio (investimentos, quitação de dívidas). Isso vai te ajudar a ver onde é possível cortar sem comprometer seu bem-estar.

3. Use a regra 50-30-20 de forma inteligente

Você pode classificar suas despesas usando nossa calculadora ou conferir o artigo recomendado.

Agora que você tem uma visão mais clara, vamos aplicar uma estratégia simples e poderosa: a regra 50-30-20. Ela divide sua renda líquida em três partes: 50% para necessidades essenciais, 30% para o estilo de vida e 20% para dívidas ou investimentos. Se você tem dívidas caras, priorize usar os 20% para quitá-las; caso contrário, invista esse valor para garantir um futuro financeiro seguro.

Exemplo: com uma renda líquida de R$ 3.000, destine R$ 1.500 (essenciais), R$ 900 (lazer) e R$ 600 (investimentos ou dívidas). Simples, não é? E funciona!”

Quer aprender na prática como usar a regra 50-30-20 de forma simples e eficaz? Neste artigo você encontra nossa calculadora da regra 50-30-20 — insira sua renda e veja a divisão pronta para você.

4. Elimine desperdícios

Às vezes o maior inimigo do nosso orçamento são aqueles gastos pequenos, mas frequentes, como assinaturas esquecidas ou taxas bancárias desnecessárias. Renegocie, cancele e simplifique sua vida financeira. Não deixe que o desperdício seja o vilão do seu planejamento.

5. Estabeleça metas com prazo e valor

Você já pensou em trocar de carro ou montar uma reserva de emergência? Isso são sonhos, certo? Agora, transforme esses desejos em metas concretas, com data e valor definidos. Sem prazo, vira apenas um sonho distante. Quando você define uma meta clara, é muito mais fácil focar e atingir seus objetivos.

6. Construa sua reserva de emergência

Não espere o imprevisto chegar para se preocupar. A reserva de emergência é um colchão financeiro para situações inesperadas. Acumule de 3 a 6 meses de despesas essenciais em ativos seguros e líquidos (como o Tesouro Selic). Essa reserva vai te salvar de situações de aperto financeiro.

7. Use ferramentas simples (e que você mantém)

Não estou dizendo que os apps que ajudam no controle financeiro são ruins, longe disso. A ideia é que, se você está se endividando ou já está endividado, provavelmente está negligenciando alguns detalhes por falta de atenção. Por isso, quanto menos distrações, melhor. Às vezes, o básico — como usar caneta e papel — é o que mais funciona, ajudando você a manter o foco no essencial sem se perder em ferramentas complexas.

8. Avalie a evolução todo mês (com olhar de fora)

Não se engane achando que vai acertar de primeira. Todo mês, pare e avalie: o que deu certo? O que deu errado? Chame alguém da sua família para participar da análise. Se todos consomem, todos precisam saber o que está acontecendo. Essa revisão conjunta cria compromisso e disciplina, além de ajudar a corrigir a rota.

9. Evite novas dívidas e organize as atuais

Não se empolgue com o crédito fácil. Evite novas dívidas e, se necessário, renegocie as atuais. Dívidas com juros altos devem ser priorizadas para quitação. Não deixe que novas parcelas te afastem ainda mais dos seus objetivos.

10. Invista no conhecimento (sem desistir no meio)

O controle financeiro pessoal não é um projeto de curto prazo, é um hábito diário. Invista em aprendizado contínuo, leia sobre finanças, busque novos métodos e pratique o que aprendeu. Se você persistir, a disciplina vai fazer seu dinheiro crescer.

Controle financeiro é família, não individual

Financeiramente, não estamos sozinhos. Divida responsabilidades: quem paga o quê, quem registra e quem confere. Quando todos estão na mesma página, o processo fica mais eficiente. A transparência financeira reduz atritos e acelera os resultados.

Renda extra é uma saída honesta e comum

Se sua renda não é suficiente para cobrir tudo, a solução é simples: aumente a entrada. Bicos, freelas, venda de itens. Não caia na tentação de pegar empréstimos. Ao gerar mais dinheiro, você evita os juros e começa a conquistar mais liberdade financeira.

Ferramentas para fazer seu controle financeiro pessoal online

Não é necessário instalar nada para começar a controlar suas finanças. Você pode usar ferramentas simples e acessíveis:

- Google Planilhas para controle detalhado e acesso em qualquer lugar;

- Minhas Economias para centralizar contas e categorias;

- Notion para montar painéis com metas e checklists integrados.

Perguntas frequentes

Qual o melhor app de controle financeiro?

Depende do seu estilo de vida. O Mobills é ótimo para metas, o Toshl tem uma interface mais visual, e o Controle Financeiro (UX Apps) funciona bem offline. Teste e escolha o que se adapta a você.

Controle financeiro pessoal funciona mesmo?

Sim, desde que você se comprometa com ele. Registrar, classificar e revisar mensalmente ajuda a melhorar seus hábitos e acelera sua evolução financeira.

Preciso investir para controlar minhas finanças?

Não, o controle começa com a disciplina. Investir vem depois, quando as finanças estão sob controle e você já criou sua reserva de emergência.

Explore mais conteúdos do Guia de Economia Pessoal

- Calculadora da regra 50-30-20

- Como sair do endividamento

- Método dos Envelopes

- Como controlar suas finanças do zero

- Calculadora de salário líquido

Chegamos ao final desse artigo. Espero que tenha aprendido que controle financeiro pessoal não é algo que acontece de um dia para o outro, é um processo diário. Comece agora: anote, classifique, ajuste e, acima de tudo, **execute**. Siga todos os passos acima. O caminho para o sucesso financeiro está nas pequenas ações diárias que se somam ao longo do tempo.