Antes de qualquer técnica, três pilares vão guiar este artigo (e, se você guardar só isso, já muda seu jogo): 1) dívida não se resolve com vergonha ou pressa. 2) cada tipo de dívida pede uma estratégia diferente. 3) um acordo só é bom se você conseguir cumprir até o fim.

Este texto foi pensado para quem chega confuso e precisa de direção. Ao longo da leitura, você identifica o tipo de dívida que tem, entende qual caminho faz mais sentido no seu caso e sai com um próximo passo claro — seja um plano prático para começar agora, seja o acesso direto a um guia mais específico, sem ficar perdido no meio do caminho.

Se houver pendências no seu CPF, vale consultar as informações disponíveis e verificar eventuais opções de regularização em plataformas especializadas.

Consultar CPF e score Link com acordo comercial.Resumo do artigo

- Você entende como negociar dívidas sem aceitar parcelas impossíveis.

- Aprende a separar o que é urgência de sobrevivência do que é “pressa para limpar o nome”.

- Descobre qual estratégia combina com cada tipo de dívida (banco, cartão, contas, financiamento, cobrança).

- Vê como pedir informações essenciais (contrato, CET e demonstrativo/evolução) para não negociar no escuro.

- Recebe um roteiro de conversa e critérios objetivos para aceitar (ou recusar) propostas.

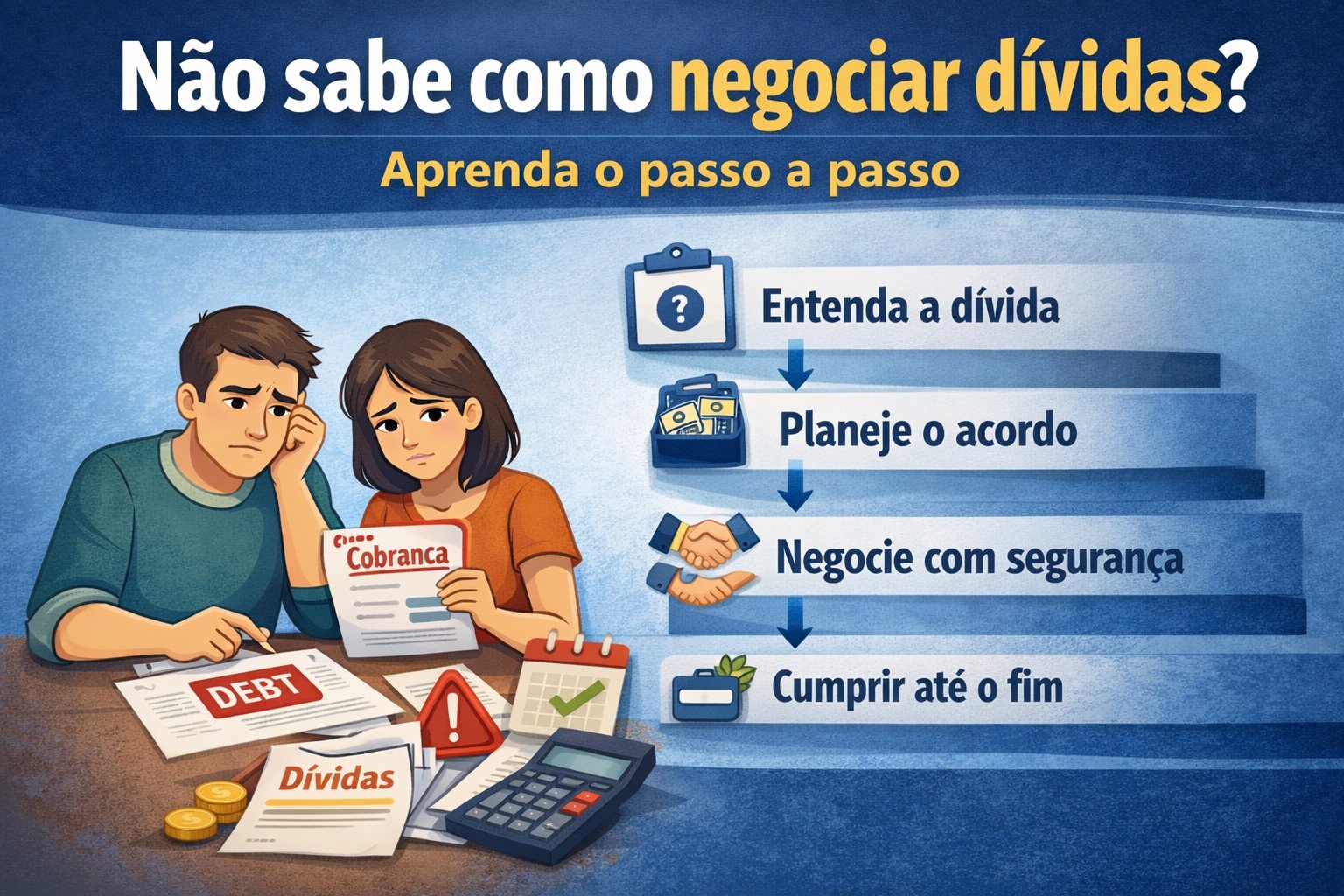

Antes de negociar: o que decide seu resultado

Quem está no sufoco costuma negociar com o coração acelerado. Dá para entender: telefone toca, mensagem chega, aparece “última chance”, o nome sujo pesa na autoestima. Só que pressa é o combustível de acordo ruim. A negociação mais cara que existe é aquela que você assina e não consegue cumprir.

É aqui que entra a primeira regra: dívida não se resolve com vergonha. Vergonha faz a pessoa esconder a situação, não pedir ajuda e aceitar qualquer proposta só para “parar de ouvir cobrança”. E, na prática, isso costuma virar duas coisas: parcelamento longo com custo total alto e uma nova negativação meses depois.

A segunda regra já evita metade dos erros: cada tipo de dívida pede uma estratégia diferente. Negociar cartão de crédito como se fosse conta de água, ou tratar financiamento como se fosse boleto atrasado de loja, dá ruim. O credor, a taxa, o risco jurídico e o poder de negociação mudam totalmente.

E a terceira regra é o filtro final: um acordo só é bom se você conseguir cumprir até o fim. Não importa se “o desconto é enorme” ou se “o nome limpa rápido”. Se a parcela te deixa sem o básico, você está comprando uma nova crise.

Se você sente que está sem chão antes de negociar, comece pelo artigo Dívida financeira: o que fazer agora para sair do sufoco, que organiza os primeiros passos quando a vida já apertou demais.

Diagnóstico em 20 minutos: o mapa que impede erro

Negociação sem diagnóstico é como dirigir à noite com farol apagado. Você até anda, mas uma hora bate. O diagnóstico é simples, mas precisa ser completo: quanto é a dívida, com quem está, que tipo de dívida é e qual o seu limite real de pagamento.

Para deixar isso claro sem virar uma lista infinita, use a tabela abaixo como “ficha” da dívida. Preencha com o que você já tem e complete depois com as informações que faltarem.

Se, só de montar esse mapa, você percebe que nem sabe exatamente o que entra e sai do mês, pare aqui e fortaleça a base com Como controlar suas finanças do zero. Negociar sem base é ganhar desconto e perder a execução.

Qual é o seu tipo de dívida? Escolha o caminho certo

A partir daqui, você vai encontrar caminhos diferentes conforme o tipo de dívida. Leia a parte que mais se parece com a sua situação e siga a orientação indicada. Se você tiver mais de uma dívida, comece pela que apresenta maior risco de crescer rápido e comprometer o restante do orçamento.

1) Cartão de crédito e cheque especial

Esse é o combo que mais destrói orçamento porque, na prática, os juros são muito altos e crescem rápido. O objetivo aqui não é “parcelar para caber”, é parar o sangramento. Em geral, o passo a passo mais seguro é: parar de usar o crédito, proteger o essencial, levantar o valor à vista possível e negociar um encerramento que não te jogue em parcela eterna.

Se você está pagando mínimo ou rolando saldo, trate como emergência financeira. O guia Como sair das dívidas ganhando pouco sem cair em novos empréstimos foi pensado para esse tipo de cenário, com foco em método e execução.

2) Empréstimo pessoal

Em empréstimo pessoal, o erro comum é negociar só olhando parcela e ignorar o custo total. Aqui você precisa comparar: valor total do acordo, prazo, juros e se existe alternativa melhor (por exemplo, desconto à vista com valor guardado ou antecipação de parcelas com abatimento de juros, quando for o caso).

Se você sente que a dívida “explodiu” e não entende o cálculo, o caminho é pedir o histórico e a evolução por escrito. Sem isso, você só reage.

3) Consignado (desconto em folha)

Consignado dói porque o desconto vem antes de você respirar. O foco aqui é proteger o mínimo existencial: moradia, alimentação, saúde e transporte. Em muitos casos, a estratégia é reorganizar o mês e, se houver margem, antecipar parcelas para reduzir juros totais. Se não houver margem, renegociar sem planejamento vira desastre, porque o desconto continua acontecendo.

Se você está perto do limite, leia também Método 50-30-20 e adapte para a sua realidade (o objetivo é criar um “mapa”, não seguir número perfeito).

4) Contas essenciais (água, luz, aluguel, escola)

Quando o básico atrasa, não dá para tratar como “dívida comum”. A prioridade é manter a casa funcionando e evitar corte, despejo ou perda de serviço essencial. A estratégia costuma ser: negociar parcelamento direto, buscar programas de tarifa social ou condições especiais e, ao mesmo tempo, reorganizar o orçamento para não voltar a atrasar no mês seguinte.

Aqui, negociar rápido pode ser necessário — mas não é pressa cega. É urgência com critério. Se você ainda não tem um orçamento mínimo estruturado, comece por Como montar um orçamento doméstico.

5) Varejo, carnê e loja

Dívida de loja costuma ter negociação mais simples, mas também tem risco de “renegociar por impulso” e reconhecer um valor sem entender multa e juros. Aqui, a regra é: peça detalhamento, compare o valor original com o atual e proponha algo que você sustente. Se for dívida antiga, a estratégia pode mudar (por isso o diagnóstico lá de cima é essencial).

6) Financiamento de carro ou imóvel

Financiamento não é igual a cartão. Existe bem envolvido, contrato longo e, dependendo do caso, risco de busca e apreensão ou medidas judiciais. Aqui, a estratégia geralmente passa por: entender cláusulas, verificar atraso, avaliar renegociação formal e, se necessário, buscar orientação em órgãos oficiais (Procon/Defensoria) para proteger direitos.

Se a taxa básica do país mudou e você quer entender como isso afeta seu custo, veja Selic hoje: como a taxa afeta dívidas.

7) Dívida com empresa de cobrança (cessão de crédito)

Quando a cobrança vem de uma empresa que “comprou” a dívida, o tom muda. Essas empresas costumam ter margem para desconto, mas também podem pressionar para você reconhecer um valor sem explicar origem. O seu dever aqui é simples: não negociar no escuro. Peça comprovação de origem, cessão, detalhamento e proposta por escrito.

Se houver abuso, registre. O caminho oficial para conflitos é Consumidor.gov.br (canal do Governo Federal). E, se a dívida for bancária, você pode usar o Banco Central como instância reguladora, com registro formal de reclamação — sempre com linguagem objetiva e sem “desabafo” no texto.

Critérios objetivos: quando um acordo é bom de verdade

Aqui está o ponto que separa alívio temporário de solução real. Um acordo bom não é o que te dá sensação de vitória hoje. É o que você termina de pagar sem destruir a sua vida no processo.

Use estes critérios como “filtro”. Se a proposta falhar em mais de um deles, pare, reavalie e negocie de novo.

Perceba como o critério central volta sempre: cumprir até o fim. É por isso que um bom acordo começa antes da negociação: começa no orçamento e na margem real.

Roteiro de negociação: o que dizer e o que exigir

Agora que você já sabe o seu tipo de dívida e já tem critérios claros, vem a parte prática: conversar. Você não precisa “dom de negociação”. Você precisa de método.

Use este roteiro como base, adaptando para o seu caso. A ideia não é ser agressivo. É ser claro e registrar tudo.

1) Abra a conversa com a fotografia do problema. “Quero regularizar, mas preciso de proposta que eu consiga cumprir até o fim. Meu limite mensal é de R$ X,00 e eu preciso da proposta por escrito.”

2) Peça o detalhamento do cálculo. “Me envie o valor original, juros, multas e encargos. Quero entender como chegou ao valor atual.” Se for banco, peça CET nas propostas de parcelamento. Se for cobrança terceirizada, peça prova de cessão/origem e detalhamento.

3) Diga o que você pode fazer, não o que você sonha. “Posso dar entrada de R$ Y,00 e manter parcelas de até R$ X,00. Se passar disso, eu não consigo cumprir.” Esse ponto evita o acordo “emocional”.

4) Se a proposta vier com pressão, devolva com calma. “Entendo o prazo, mas eu só fecho com documento por escrito e com condições que cabem no meu orçamento. Se não for possível, eu prefiro aguardar uma proposta viável.”

5) Feche apenas quando tiver comprovação. Boleto/contrato, valor total, número de parcelas, data de vencimento, condições de baixa/regularização e canal de suporte. Sem isso, não é acordo, é aposta.

Se você precisa treinar o “sim” e o “não” com mais segurança, leia também Negociar dívidas: como retomar o controle. Ele aprofunda o lado de postura e organização antes de aceitar qualquer coisa.

Depois do acordo: como evitar recaída

O maior risco pós-acordo é o “relaxamento”. A pessoa sente alívio e volta a usar crédito para compensar o tempo de aperto. E aí o acordo vira só mais uma parcela no meio de um novo caos.

O que funciona na prática é simples e repetível. Marque um dia fixo na semana para olhar o mês (10 minutos). Separe o dinheiro do acordo primeiro. Reduza ao máximo compras parceladas. E guarde todos os comprovantes. Você está construindo credibilidade com você mesmo.

Se você ainda precisa criar uma base de organização antes (ou durante) o pagamento, siga a Trilha 4 Passos: organizar as finanças do zero. Ela foi desenhada para quem precisa de estrutura, não de motivação passageira.

Se o seu foco é reconstruir depois de sair do vermelho, o texto Diga adeus às dívidas: como sair do endividamento amplia o caminho de reconstrução com dignidade.

Próximos passos dentro do GEP

Algumas pessoas sairão deste artigo prontas para negociar. Nesse caso, parabéns: você já tem um limite claro, sabe o que exigir e não vai assinar no impulso.

Outras pessoas ainda precisarão reorganizar o orçamento antes de qualquer conversa. Se esse é o seu caso, comece por Como controlar suas finanças do zero e depois volte aqui. Você vai negociar com muito mais poder.

E outras vão descobrir que precisam de um tema satélite específico (cartão, sufoco imediato, superendividamento, renda extra). Para isso, use estes caminhos do site:

Dívidas e renegociação

Gerar renda extra: por onde começar

Por que tantas famílias se endividam (e como mudar)

Se ficou alguma dúvida específica, descreva nos comentários o seu tipo de dívida (cartão, empréstimo, contas, financiamento) e o que mais está te travando hoje. O conteúdo do site é educativo e jornalístico e não substitui orientação individual, mas as dúvidas ajudam a criar os próximos guias e exemplos.

Este conteúdo tem caráter exclusivamente informativo, educativo e jornalístico. Não substitui orientação jurídica, contábil ou financeira individualizada. Para casos de superendividamento, cobrança abusiva ou revisão de contratos, procure canais oficiais (Consumidor.gov.br, Procon, Defensoria Pública) e profissionais habilitados.