Resumo

- Artigo completo sobre como guardar dinheiro de forma prática, comparando cinco métodos eficazes e aplicáveis no dia a dia.

- Apresenta o Método dos Envelopes, Regra 50-30-20, Desafio das 52 Semanas, Pague-se Primeiro e Método dos Potes, com exemplos e percentuais reais.

- Inclui tabelas comparativas e uma matriz de decisão que mostra qual método adotar conforme renda e objetivo.

- Ensina como combinar métodos para equilibrar controle mensal, metas de médio prazo e reserva de longo prazo.

- Apresenta um checklist prático de 10 minutos para começar hoje, além de links de apoio (calculadoras, simuladores e guias).

- Conclusão: guardar dinheiro é método e hábito — escolha um sistema, automatize no dia do salário e revise a cada 30 dias.

Como juntar dinheiro? Aqui você encontra métodos simples para guardar dinheiro no dia a dia, manter o controle das contas, se preparar para metas de médio prazo e construir uma reserva para o futuro. Vamos ver quando cada método funciona melhor, como aplicar na prática e como evitar os erros que costumam atrapalhar esse caminho.

- Mensal: controlar gastos e evitar estouro do orçamento.

- Médio prazo: juntar para viagem, curso ou eletrodoméstico.

- Longo prazo: reserva de emergência e investimentos consistentes.

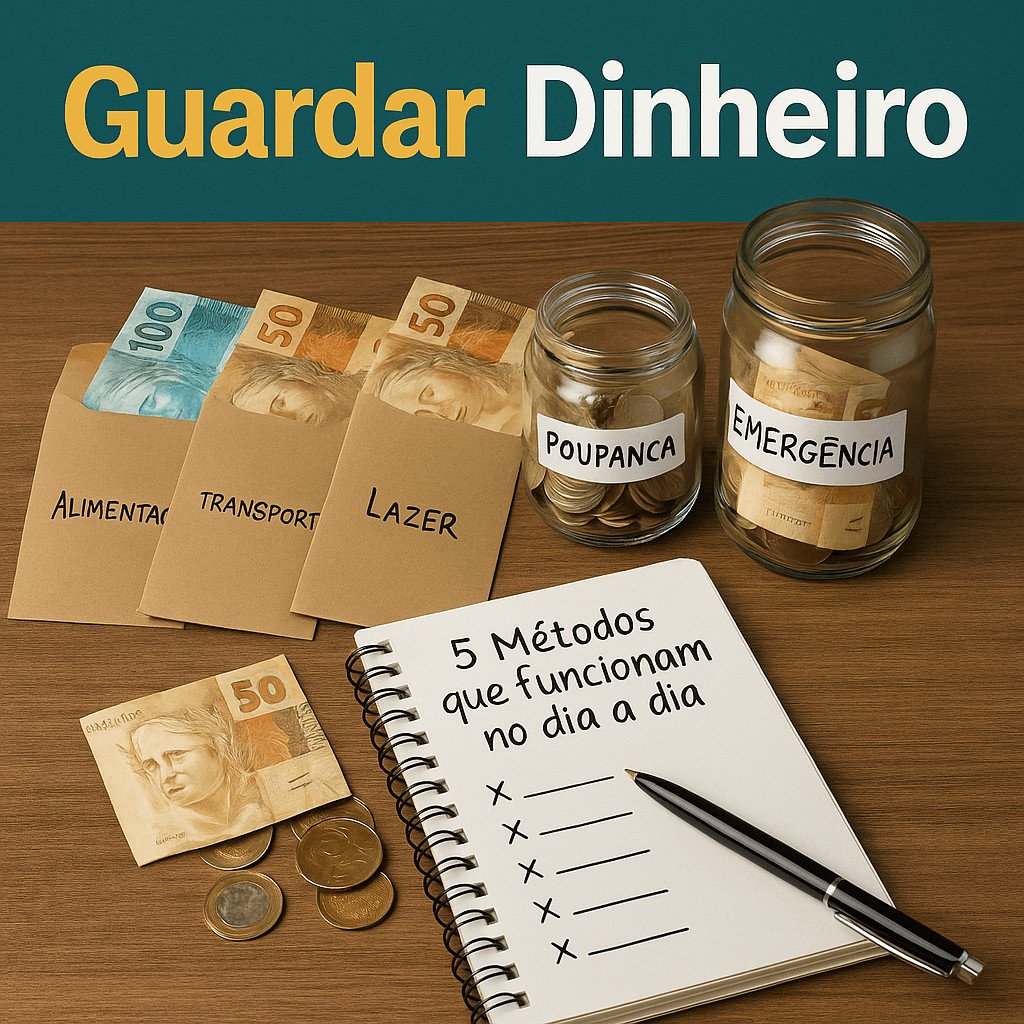

Método dos Envelopes — o freio visual contra o descontrole

O que é e para que serve: você separa o dinheiro do mês por categorias (envelopes físicos ou “envelopes digitais” em bancos/caixinhas). Essa divisão cria um limite visível: quando o dinheiro daquele envelope termina, a categoria para ali. É excelente para quem precisa de freio prático e visual.

Como aplicar (papel ou digital)

- Liste 4–6 categorias essenciais (ex.: alimentação, transporte, contas fixas, lazer, saúde, poupança/investimentos).

- Atribua um valor realista a cada envelope.

- Acompanhe antes de sair: toda compra sai do envelope correspondente.

- Alimentação R$ 800

- Transporte R$ 300

- Lazer R$ 200

- Contas Fixas R$ 1.000

- Poupança/Investimentos R$ 500

- Total R$ 2.800

Quando um envelope “seca”: alternativas inteligentes

- Realoque dentro do supérfluo: lazer zerou? corte streaming/saídas no restante do mês. Não “empreste” do envelope de poupança.

- Troca consciente: antecipe uma economia (ex.: cozinhar 3 jantas) e mova apenas essa diferença para o lazer. Registre a compensação.

- Ajuste para a próxima rodada: no fechamento, aumente +5–10% a categoria que faltou e retire dos desejos — nunca da poupança.

Para quem é indicado: iniciantes, quem é impulsivo e famílias que precisam enxergar claramente onde o dinheiro acaba.

Regra 50-30-20 — o atalho simples para nunca errar o orçamento

O que é e o que faz: uma regra de bolso para distribuir a renda sem planilha complicada. Num mês típico, você já sabe quanto cabe nas necessidades, quanto vai para desejos e quanto será reservado para investir.

50% Necessidades

30% Desejos

20% Poupança/Investimentos

Exemplos: necessidades (moradia, comida, transporte, contas básicas); desejos (lazer, hobbies, presentes, viagens); poupança/investimentos (reserva, Tesouro, CDB, FIIs).

- Necessidades (50%) R$ 2.000

- Desejos (30%) R$ 1.200

- Poupança/Investimentos (20%) R$ 800

Vantagem de usar: cabe em qualquer renda e reduz decisões no dia a dia. Quer acelerar metas e guardar dinheiro mais rápido? Teste versões “turbinadas”: 40-30-30 ou 35-25-40 (mais investimentos, menos desejos).

Para quem: indicado para quem recebe regularmente e prefere um norte simples, sem envelopes físicos.

Desafio das 52 semanas — ritmo crescente para metas com data

Para que serve: acumular um montante em prazo definido por meio de depósitos semanais crescentes. Ideal para metas com valor-alvo (viagem, matrícula, quitar parcela). Não organiza o mês; é um motor de poupança dedicado.

Modelos prontos (e como adaptar)

- Clássico R$ 1→R$ 52: começa com R$ 1 na 1ª semana e adiciona +R$ 1 por semana. Total ao final ~R$ 1.378.

- Ritmo R$ 10→R$ 520: começa com R$ 10 e soma +R$ 10 a cada semana. Total ~R$ 13.780.

- Curto (30 semanas): para objetivos menores ou prazos curtos, mantenha a lógica com 30 semanas.

- Cíclico: concluiu? reinicie com base maior (ex.: começou com R$ 5, próxima rodada começa com R$ 8).

- Semana 1 — Depósito R$ 10 — Acumulado R$ 10

- Semana 2 — Depósito R$ 20 — Acumulado R$ 30

- Semana 3 — Depósito R$ 30 — Acumulado R$ 60

- …

Precisa ser exatamente 52 semanas? Não. O espírito é progressão e compromisso. Ajuste semanas e incrementos ao seu fôlego. O importante é manter o crescimento e concluir o ciclo.

Para quem é indicado: quem quer ver o saldo crescer rapidamente para um objetivo concreto e funciona bem com desafios gamificados.

Pague-se Primeiro — automatize o hábito de guardar dinheiro

Assim que o salário cair na conta, a primeira ação é separar a parte da poupança ou dos investimentos. Esse valor não deve ficar misturado com o dinheiro do dia a dia — transfira para uma conta separada ou aplicação.

Só depois pague as contas e viva com o restante. Isso inverte a lógica de “guardar o que sobra”, porque, na prática, quase nunca sobra.

Exemplo: salário de R$ 3.000 → separe R$ 600 no mesmo dia. Trate esse depósito como um boleto que você paga para si, com vencimento imediato.

Em poucos meses, o hábito cria uma reserva crescente, mesmo com imprevistos. Funciona para quem sempre promete guardar e gasta tudo. Para autônomos, defina um percentual fixo sobre cada recebimento.

Método dos Potes — metas simultâneas sem confusão

Como funciona: em vez de um cofrão único, você cria potes (contas/caixinhas) por objetivo: viagem, estudos, carro, reserva de emergência, investimentos de longo prazo. Visualmente, cada meta cresce de forma independente.

Divisão sugerida (exemplo)

- Despesas essenciais 40%

- Lazer e qualidade de vida 20%

- Investimentos de longo prazo 20%

- Reserva de emergência 10%

- Presentes/doações 10%

Flexibilidade com responsabilidade: se algo realmente importante surgir, é possível mover de um pote para outro — registre o ajuste e compense nos próximos depósitos para manter a intenção original.

Para quem é indicado: quem precisa visualizar metas lado a lado ou divide objetivos em família/casal.

Qual método usar agora? (comparativo rápido)

Envelopes

- Melhor uso: controle mensal de gastos.

- Ponto forte: limite visual; corta excessos.

- Atenção: não retire da poupança para cobrir lazer.

50-30-20

- Melhor uso: organizar o salário todo mês.

- Ponto forte: simples; cabe em qualquer renda.

- Atenção: revise percentuais quando a vida mudar.

52 semanas

- Melhor uso: juntar para objetivo específico.

- Ponto forte: ritmo crescente e motivador.

- Atenção: complemento; não organiza o mês.

Pay Yourself First

- Melhor uso: construir reserva com consistência.

- Ponto forte: automatiza o hábito de guardar dinheiro.

- Atenção: defina um valor realista para não faltar.

Potes

- Melhor uso: metas simultâneas.

- Ponto forte: clareza por objetivo.

- Atenção: flexibilidade sem virar bagunça.

Matriz de decisão: qual método usar agora?

| Objetivo | Perfil | Método principal | Complemento | Primeiro passo (10 min) |

|---|---|---|---|---|

| Parar de estourar o mês | Iniciante/impulsivo | Envelopes | PYF (pague-se primeiro) | Criar 5 envelopes + débito automático p/ poupança |

| Juntar para uma viagem | Renda estável | 50-30-20 | Desafio 52 semanas dedicado | Separar 20% + iniciar ciclo de 52 semanas |

| Construir reserva | Autônomo/variável | PYF (percentual por recebimento) | Envelopes mínimos | Definir % fixa (ex.: 15%) e automatizar no D0 |

| Metas simultâneas (família) | Casal/família | Potes | 50-30-20 como regra base | Abrir 4–5 potes e nomear por objetivo |

Combinações que funcionam na prática para guardar dinheiro e/ou organizar suas finanças em cada mês

- Mensal + longo prazo: Envelopes para o dia a dia + Pay Yourself First para investimentos.

- Meta de médio prazo: 50-30-20 no mês + Desafio de 52 semanas dedicado à viagem.

- Família com vários objetivos: 50-30-20 como regra geral + Potes por meta (escola, férias, reserva).

Aprendeu como guardar dinheiro? Comece hoje em 10 minutos

- Escolha um método principal para o mês (Envelopes ou 50-30-20).

- Defina o valor de poupança/investimentos e automatize para o dia do salário.

- Se tiver meta clara, abra um pote/caixinha separado e alimente com o Desafio de 52 semanas.

- Reveja no fim do mês: ajuste 5–10% das categorias que faltaram ou sobraram.

Ferramentas e leitura de apoio

Perguntas e respostas

Guardando R$ 500/mês, em quanto tempo chego a R$ 10 mil?

10.000 ÷ 500 = 20 → 20 meses (0% a.m.). Com rendimento, tende a cair alguns meses.

R$ 300/mês para R$ 10 mil: quantos meses?

10.000 ÷ 300 = 33,34 → 34 meses (arredondado para cima).

R$ 800/mês para R$ 20 mil: quanto tempo?

20.000 ÷ 800 = 25 → 25 meses.

Salário variável: qual método usar?

Pay Yourself First por percentual de cada recebimento (ex.: 15%) + Envelopes essenciais mínimos.

Caixinha, CDB ou Tesouro para a reserva?

Priorize liquidez e baixo risco. Foque na disciplina do aporte; a comparação de produto vem depois do hábito.

Posso usar envelopes digitais?

Sim. Várias contas oferecem “caixinhas” ou subcontas. O princípio é o mesmo: separar valores por categoria/meta e respeitar os limites.

Qual método é melhor para começar?

Se o problema é estourar no mês, comece com Envelopes. Se quer simplicidade sem envelopes físicos, 50-30-20. Para uma meta clara, inclua 52 semanas.

E se o dinheiro de uma categoria acabar?

Realoque apenas dentro dos desejos, corte algo pequeno e registre a compensação. Não retire da poupança e não entre em crédito para cobrir excesso.