Até que um domingo à noite, depois de mais uma discussão sobre dinheiro, sentamos na mesa da cozinha com o extrato bancário dos últimos três meses. Fomos somando linha por linha. Delivery: R$ 680. Assinaturas que nenhum dos dois usava: R$ 89. Compras pequenas no cartão que nem lembrávamos: R$ 430. Quando terminamos, o número total de “gastos invisíveis” era maior que a parcela do carro.

O problema nunca foi a renda. Era a visibilidade. A gente não sabia pra onde o dinheiro estava indo — e sem saber, não tinha como decidir nada.

A razão de eu ter escolhido escrever este artigo foi porque o trabalho valeu muito a pena. Vou ensinar exatamente como fizemos: Andamos seis passos pra montar esse orçamento familiar que funcionou pra nós — sem fórmula complexa, sem promessa de enriquecimento e sem aquele discurso de coach de finanças. Você vai sair daqui sabendo o que registrar, qual método escolher e como manter o controle com 15 minutos por semana.

Resumo do artigo

- Por que orçamento importa mais agora — o cenário de 2026 e o que os dados mostram.

- 6 passos práticos — do levantamento de renda até a reserva de emergência.

- Método 50/30/20 vs. Envelopes — qual escolher conforme sua realidade.

- Revisão semanal de 15 minutos — o hábito que impede o estouro silencioso.

- O que fazer quando já está no vermelho — por onde começar quando a dívida já existe.

- FAQ com as dúvidas mais comuns sobre orçamento familiar.

Por que eu devia ter feito isso anos antes

A Pesquisa de Endividamento da CNC mostra há vários anos seguidos que mais da metade das famílias brasileiras vive com algum tipo de dívida. O Banco Central, no Relatório de Cidadania Financeira, aponta que cartão de crédito e cheque especial seguem entre as linhas de crédito mais caras do mundo — taxas que, quando viram bola de neve, comprometem a renda por anos.

Mas o que eu percebi na prática é que o problema raramente é renda baixa pura. É falta de visibilidade. Quem não sabe quanto gasta com delivery, com assinaturas que esqueceu de cancelar e com aquele cafezinho diário, não tem como tomar decisões. Eu sei porque fui essa pessoa por muito tempo.

Orçamento familiar é, antes de tudo, um painel de visibilidade. Não é planilha bonita. Não é app sofisticado. É saber pra onde cada real vai — e ter esse número na mão antes de decidir qualquer coisa.

O que é orçamento familiar na prática sem complicar

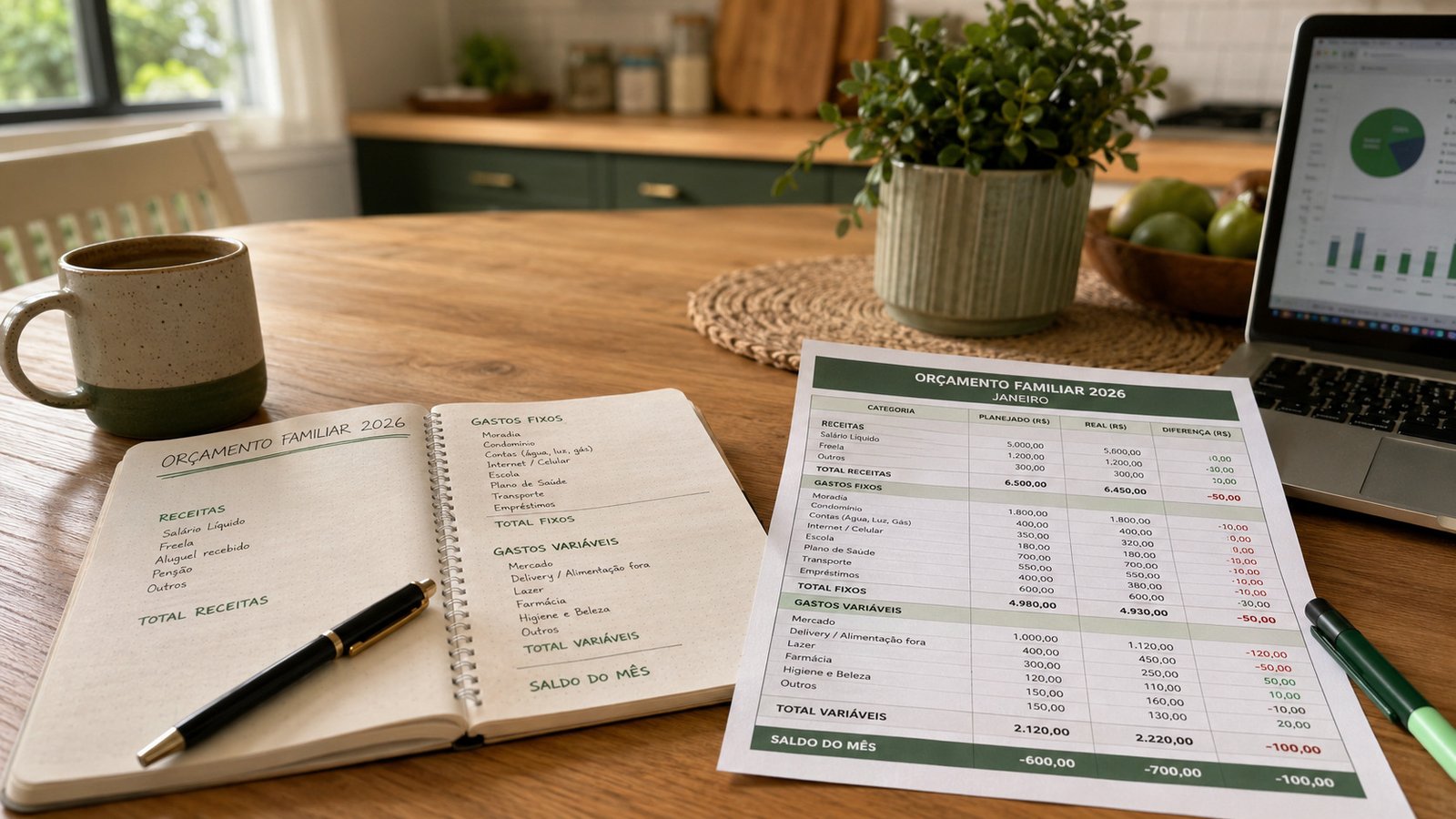

Orçamento familiar é um registro mensal de tudo o que entra (renda), na maioria dos casos é o salário, e tudo o que sai (despesas) do dinheiro da casa, agrupado em categorias, com uma comparação entre o planejado e o real.

Pode ser feito em caderno, em planilha de Excel, no Google Sheets ou em aplicativo. O suporte não importa — o que importa é a constância. Eu e minha esposa começamos no caderno mesmo. Depois migramos pra planilha. O formato mudou, o hábito ficou.

Desde esse dia, o dia que mudou tudo, comecei a respeitar os três princípios a seguir:

- Toda renda entra. Salário, freelas, aluguel recebido, pensão, Bolsa Família, vendas no Marketplace — tudo.

- Todo gasto entra. Inclusive os “pequenos”, que somados costumam ser maiores que a parcela do financiamento.

- Categorias agrupam. Sem categoria, você tem uma lista. Com categoria, você tem um diagnóstico.

Passo 1 — Levante toda a renda da casa

Esse foi o primeiro exercício que fizemos naquela noite de domingo. Somamos a renda líquida de todos os adultos da casa no mês anterior. Renda líquida é o valor que de fato cai na conta — depois de impostos, INSS e descontos. Não o salário bruto.

Se você quer saber exatamente quanto do seu salário sobra depois dos descontos, a calculadora de salário líquido 2026 faz essa conta em segundos — e mostra cada desconto separado.

Inclua tudo:

- Salários (CLT, MEI, autônomo)

- Renda extra recorrente (aluguel, dividendos, freelas)

- Benefícios sociais

- Pensão alimentícia

- Décimo terceiro e férias — registrados no mês em que caem, não diluídos

Se a renda varia (autônomos, vendedoras, freelancers), tire a média dos últimos 6 meses. Isso evita planejar com um mês bom e quebrar no seguinte. Esse foi um erro que cometi no começo — planejei com base num mês atípico e no mês seguinte já estava no vermelho de novo.

Passo 2 — Mapeie os gastos fixos

Gastos fixos são aqueles que se repetem com valor parecido todo mês e cuja decisão de cortar é mais lenta:

- Aluguel ou prestação da casa

- Condomínio e IPTU

- Energia, água, gás, internet, celular

- Mensalidade escolar

- Plano de saúde

- Transporte fixo (combustível médio, passe, financiamento do carro)

- Parcelas de empréstimos e financiamentos

A dica que mais me ajudou: peguei o extrato bancário e a fatura do cartão dos três últimos meses. É muito mais preciso do que tentar lembrar de cabeça. Quando fiz isso, descobri duas cobranças recorrentes que eu nem sabia que existiam.

Passo 3 — Mapeie os gastos variáveis: é aqui que geralmente o dinheiro vaza

Variáveis mudam de valor mês a mês. E é aqui que o dinheiro costuma sumir sem deixar rastro:

- Mercado e açougue

- Padaria, lanchonete, delivery

- Farmácia

- Vestuário

- Higiene e beleza

- Lazer (cinema, streaming, passeios)

- Presentes e datas comemorativas

- Manutenção da casa e do carro

- Assinaturas digitais (música, vídeo, apps, jogos)

A primeira vez que eu e minha esposa fizemos essa lista, o número assustou. R$ 1.200 em gastos variáveis que a gente não percebia. Não é fracasso — é diagnóstico. Você não pode mudar o que não enxerga.

O que aprendi com isso: Os gastos que mais pesavam não eram os grandes. Eram os pequenos repetidos. R$ 18 de delivery aqui, R$ 12 de app ali, R$ 35 de lanchonete acolá. Sozinhos, parecem inofensivos. Somados no mês, eram mais do que a conta de energia.

Passo 4 — Escolha um método que você consigue manter

Não existe método perfeito. Existe o método que você consegue manter. Testei dois e vou contar como foi cada um e depois você pesquisa mais sobre e toma sua decisão sobre qual lhe parece melhor.

Método 50/30/20

Da renda líquida do mês:

- 50% pra necessidades — moradia, alimentação básica, transporte, contas essenciais, saúde.

- 30% pra desejos — lazer, restaurante, vestuário não essencial, hobby.

- 20% pro futuro — quitar dívidas (prioridade absoluta enquanto existir) e, depois, poupança e investimento.

Funciona bem pra quem tem renda média estável e quer um referencial simples. Em famílias de renda apertada, é comum que “necessidades” passem de 50% — não é problema, desde que “desejos” caia proporcionalmente.

Eu testei esse método por 3 meses e escrevi sobre o que funcionou e o que não funcionou. Se quiser ver os detalhes, tem tudo no artigo sobre a regra 50 30 20 com calculadora inclusa.

Método dos Envelopes

Pra cada categoria variável, separa um valor no início do mês (no físico, em envelopes; no digital, em subcontas ou bolsos do banco). Quando o envelope acaba, acabou pra aquele mês. Sem migração entre envelopes.

Esse método funcionou muito bem pra mim e minha esposa nas categorias que mais vazavam — mercado, delivery e lazer. Tem uma vantagem psicológica: o limite é visual e tangível, não abstrato. Quando você vê o envelope ficando fino, o comportamento muda naturalmente.

Minha sugestão prática: Se vocês estão endividados, comecem pelos envelopes nas 3 categorias que mais vazam. Depois de 90 dias com o método estável, migrem pro 50/30/20 se quiserem uma visão mais macro. Foi o caminho que funcionou pra nós.

Passo 5 — A revisão semanal de 15 minutos que pode salvar seu mês

Orçamento mensal sem revisão semanal é orçamento de ficção. Eu aprendi isso do jeito difícil — planejei tudo certinho em janeiro e só fui olhar de novo em fevereiro. Já tinha estourado três categorias.

Agora eu e minha esposa bloqueamos 15 minutos todo domingo à noite pra:

- Anotar os gastos da semana que ainda não foram lançados.

- Comparar com o que foi planejado por categoria.

- Identificar qual envelope está perto do limite.

- Decidir o que ajustar na semana seguinte.

Esses 15 minutos previnem o estouro silencioso — aquele em que, no dia 20, você descobre que o mercado já consumiu o orçamento do mês inteiro. Parece pouco tempo. E é. Mas é o suficiente pra manter o controle.

Passo 6 — Comece a reserva de emergência mesmo devendo

Reserva de emergência é dinheiro guardado, líquido (Tesouro Selic, CDB com liquidez diária, poupança em último caso), exclusivo pra imprevistos: desemprego, problema de saúde, conserto urgente. Não é poupança pra viagem nem pra troca de geladeira programada.

A regra clássica fala em 6 meses de despesas. Pra realidade brasileira, eu recomendo começar menor: um mês de despesas essenciais em 6 meses. Depois suba pra 3, depois pra 6. Foi assim que eu fiz — e mesmo quando era pouco, a sensação de ter algo guardado já mudava o peso das decisões.

Um ponto importante que eu demorei pra entender: enquanto você tiver dívida de cartão de crédito ou cheque especial, quitar dívida é prioridade sobre reservar. Os juros que você paga nessas linhas são muito maiores que qualquer rendimento que sua reserva renderia.

Se você quer ver na prática como os juros do cartão fazem a dívida crescer sozinha, a calculadora de juros compostos mostra o efeito mês a mês. A reserva só ganha prioridade depois que essas dívidas caras forem zeradas.

Os erros que eu cometi e que você pode evitar

Ao longo desses anos organizando o orçamento da nossa casa, cometi praticamente todos os erros possíveis. Esses são os que mais custaram:

- Esqueci as despesas anuais. IPVA, IPTU, material escolar, presente de aniversário. A solução: dividir o valor anual por 12 e separar todo mês.

- Misturei conta pessoal com conta de MEI. Se você é autônomo ou MEI, tenha duas contas separadas — sempre. Eu misturei por meses e perdi completamente a visibilidade.

- Achei que cortar café resolvia. A maior fatia do orçamento está em moradia, transporte e alimentação principal. É aí que ajustes grandes nascem. O café de R$ 5 não é o problema quando o aluguel consome 45% da renda.

- Planejei sozinho sendo casado. Orçamento familiar feito por uma pessoa só não dura. Mesmo que um dos dois lidere a planilha, a conversa precisa ser dos dois. Eu tentei controlar sozinho e não funcionou — só mudou quando sentamos juntos.

- Não revisei. Planilha sem revisão semanal vira museu em duas semanas. Já aconteceu comigo mais de uma vez.

E quando já está no vermelho?

Se a fatura do cartão está rolando há mais de dois meses ou se o cheque especial virou “salário extra”, eu sei como é — já estive nesse lugar. Organização sozinha não resolve quando a dívida já está ativa. É preciso um plano de saída: renegociar, priorizar dívidas pelo custo (não pelo valor), congelar consumo no cartão e atacar com método.

Eu escrevi um artigo inteiro sobre isso — sobre o que fiz quando perdi o emprego e precisei reorganizar tudo do zero. Se você está nesse ponto, leia sobre como organizar as finanças após perder o emprego. Tem o plano que me ajudou a sair do buraco.

E se o score de crédito está afetando sua capacidade de renegociar, vale entender por que o score não sobe e o que fazer em cada situação.

» Aprenda: Trilha 4 Passos — organize renda, custos e reserva em qualquer fase da vida

Perguntas frequentes

Quanto tempo demora pra sentir efeito do orçamento familiar?

Preciso de aplicativo pago pra fazer orçamento?

Faço orçamento por casal ou cada um o seu?

E se a renda for muito variável?

Qual a diferença entre gastos fixos e variáveis?

Como organizar finanças em casal sem brigar?

Vale a pena pagar consultoria financeira?

Quanto da renda deve ir pra reserva de emergência?

Se esse guia te ajudou a dar o primeiro passo — ou se alguém que você conhece está naquela fase de não saber pra onde o dinheiro vai — compartilha. Às vezes a diferença entre continuar no escuro e começar a enxergar é só sentar com o extrato por 30 minutos. Foi o que mudou tudo aqui em casa. Obrigado por ler até aqui.